Cycles économiques et quantité d’argent sur le marché

- Business

- Le 14 février 2023

Corrélation entre les valorisations des startups

et les conditions macroéconomiques

Une nouvelle étude de la Chaire « Finance pour l’innovation » d'Audencia, réalisée par Benjamin Le Pendeven et Max Berre, montre que les cycles économiques ont un impact direct et indirect sur les valorisations des startups. Dans l’environnement économique actuel chahuté, les auteurs ont voulu établir un nouveau modèle pour conceptualiser la valorisation pré-investissement.

En 2020 et 2021, le marché du capital-risque (CR) a atteint des sommets historiques tant en termes de valeur investie que de nombre d'opérations, que cela soit en France, en Europe ou ailleurs dans le monde. Le nombre de licornes a également atteint des sommets, passant de 45 en 2014 à 1 058 en 2021 dans le monde. Cependant, comme le montre une nouvelle étude de la Chaire « Finance pour l’innovation » d'Audencia de nombreuses jeunes entreprises en situation de levée de fonds risquent de connaitre des tours de table plus difficiles compte tenu des conditions du marché. En effet, les récents troubles macroéconomiques ont des conséquences concrètes sur les valorisations des startups.

C'est pourquoi le professeur Benjamin Le Pendeven, titulaire de la Chaire « Finance pour l'innovation » d'Audencia, et Max Berre, doctorant au sein de la Chaire, ont décidé d'étudier l’impact des facteurs macroéconomiques qui déterminent la valorisation des startups. Ils ont ainsi pu établir un modèle de corrélation entre les valorisations des startups et les conditions macroéconomiques.

Certains facteurs macroéconomiques influencent fortement la valorisation des startups

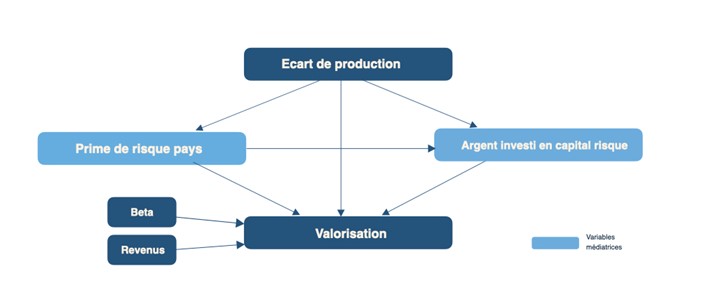

Dans leur étude, Benjamin Le Pendeven et Max Berre ont construit une base de données de 1 089 observations représentant 1 042 opérations sur 675 startups européennes entre 2000 et 2020. Ils ont ainsi pu déterminer dans quelle mesure les conditions du marché et les facteurs macroéconomiques influencent les valorisations des startups. Ils ont ainsi découvert que le cycle économique (c'est-à-dire les mouvements économiques continus qui se produisent dans un pays sur une période donnée) est le facteur d'évaluation le plus important. Cependant, les cycles économiques non seulement influencent les évaluations des startups par un impact direct, mais aussi par le biais de facteurs macroéconomiques et macro-financiers qui ont un impact indirect sur les évaluations des startups. Nous assistons donc à un double niveau d'impact : direct et indirect.

Au niveau direct, les cycles économiques influencent les revenus des entreprises, la valorisation des actifs, les relations commerciales et la demande du marché, autant de facteurs qui affectent l'activité d'une entreprise. Au niveau indirect, ils influencent les primes de risque pays (utilisées par exemple dans les méthodes d'évaluation DCF) et la quantité d’argent investie par le capital-risque domestique (taille du marché du capital-risque chaque année).

Il apparaît que le capital-risque domestique est le facteur le plus significatif, étant lui-même notamment influencé par les cycles économiques et les taux d'imposition.

Alors que la « poudre sèche » (argent collecté par les fonds mais pas encore investi) est statistiquement importante, elle n'a qu'un effet mineur sur le modèle de valorisation. Cela signifie qu'une forte augmentation de cet argent à investir au niveau du pays n'entraînera qu'une augmentation relativement faible des valorisations des startups, et inversement.

Ce résultat peut sembler contre-intuitif : alors que les données montrent que les taux d'imposition ont un impact négatif sur cette « poudre sèche », cette étude révèle que les taux d'imposition sont en fait positivement associés aux valorisations des startups. Ainsi, des valorisations plus élevées entraînent des impôts plus élevés, et non l'inverse.

Les effets directs et indirects des facteurs macro-économiques sur la valorisation des startups

L'étude montre que les relations entre les valorisations des startups et les conditions macroéconomiques du marché peuvent être modélisées comme une relation complexe, à plusieurs étapes et partiellement indirecte.

Les auteurs ont donc ainsi constaté que l'impact sur les valorisations des startups est principalement déterminé par les cycles économiques. Même si d'autres conditions de marché macroéconomiques, telles que la prime de risque pays et l’argent investi en capital-risque, influencent les valorisations pré-investissement des startups, elles semblent agir essentiellement comme des canaux de distribution transmettant l'impact du cycle économique plutôt que comme des facteurs influençant la valorisation à part entière.

Lire le document de travail en ligne.

Méthodologie :

Benjamin Le Pendeven et Max Berre ont collecté un ensemble de données de plus de 1 089 observations représentant 1 042 transactions sur 675 startups entre 2000 et 2020 sur lesquelles le modèle a été testé. Ils ont été aidés par Early Metrics (une agence de notation de startups, et la chaire "Finance for Innovation" d'Audencia).

Les principaux paramètres à prendre en compte dans le modèle sont les cycles économiques, la prime de risque pays, le Cash-on-Market et d'autres indicateurs financiers comme le CAPM-Beta (une mesure de la volatilité, ou risque systématique, d'un titre ou d'un portefeuille par rapport au marché dans son ensemble) et le revenu de la startup. Les auteurs ont utilisé une approche de modélisation par équations structurelles qui leur a permis de prendre en compte divers paramètres tout en analysant des relations indirectes complexes, en évaluant les effets directs et indirects sur le processus d'évaluation des startups.

Pour représenter les phases de contraction et d'expansion d'une économie qui forment les cycles économiques, ils ont choisi d'utiliser la variable clé de l'écart de production. L'écart de production est la différence entre la production réelle d'une économie et sa production potentielle.

L'exécution du modèle sur l'ensemble des données fournit des informations à la fois sur le pouvoir explicatif des variables sur l'évaluation des startups avant le lancement et sur leur signification statistique.

En savoir plus sur ...

Dans la même catégorie

-

AMBA & BGA excellence awards : deux prix pour deux alumni d’Audencia

Deux diplômés des programmes MBA et Executive MBA d’Audencia remportent les prix de l’Entrepreneur MBA et de la startup MBA de l’année lors des AMBA & BGA Excellence Awards 2022/23 (Association of MBAs et Business Graduates Association). Gaïa, l’école de la transition écologique et sociale adossée à Audencia, décroche une mention spéciale dans la catégorie "Meilleure initiative RSE et Développement Durable". Ils étaient plus de 200 dirigeants d’écoles de commerce et personnalités réunis le vendredi 9 décembre à Londres, pour la remise des prix d'excellence organisée par AMBA et BGA*. L’événement a permis de mettre à l’honneur à trois reprises l’impact d’Audencia à travers la qualité de son enseignement et de ses diplômés, ainsi que celui de l’incubateur de l’Alliance Centrale-Audencia-Ensa. Prix Entrepreneur MBA de l’année Jérôme Pasquet (MBA 06), est consacré Entrepreneur MBA de l’année pour son entreprise PeeK’in. Une startup qu’il a créée en 2017, après un premier succès avec dVine, une entreprise accompagnée via l’incubateur Centrale-Audencia-Ensa et devenue un succès mondial grâce à sa machine à vin au verre pour les hôtels et restaurants. Fort de son expérience dans ce secteur, Jérôme s’est attaqué avec PeeK’in à un marché caché à fort potentiel de l’industrie hôtelière : la gestion des objets trouvés. L’entreprise permet en effet aux établissements qui lui font confiance de transformer la restitution de ces objets en un véritable atout de la relation client. Ceux-ci ne s’y sont pas trompés : la start-up compte aujourd’hui plus de 300 établissements clients, parmi lesquels Novotel, Marriott, Radisson, ou encore le Groupe Barrière. PeeK’in a déjà permis à 45 000 objets de retrouver leurs propriétaires dans plus de 75 pays. L’entreprise vient d’ailleurs de lancer une deuxième levée de fonds sur la plateforme collaborative Tudigo pour devenir le standard européen de la gestion des objets trouvés. Pour AMBA et BGA, le prix de l'Entrepreneur MBA de l'année célèbre les réalisations des diplômés qui ont réussi à mettre en place une stratégie commerciale innovante de classe mondiale, mais il met également en avant les écoles de commerce qui encouragent l'esprit d'entreprise et l'ambition. Ce prix est un moyen fantastique de souligner le succès des écoles de commerce accréditées qui encouragent l'esprit d'entreprise dans leurs cohortes de MBA. Le prix MBA Entrepreneur of the Year est l'un des prix les plus prestigieux du secteur." Jérôme commente cette réussite : Merci beaucoup à mon école de commerce Audencia pour tout le soutien qu'elle m'a apporté depuis l'obtention de mon MBA en 2006, via l'incubateur Centrale-Audencia-Ensa et le réseau Audencia Alumni. Je suis très reconnaissant envers les professeurs et le personnel d'Audencia. Ce prix est aussi une marque de la qualité de l'enseignement de la faculté et de l'entrepreneuriat à Audencia." Prix Startup MBA de l’année Damien Demoor s’était déjà distingué en 2015 en terminant l’Executive MBA d’Audencia en tant que Major de promotion. Il décroche le prix de la meilleure startup MBA de l’année pour Greenov, qu’il a fondée il y a tout juste 2 ans, et qui est accompagnée par l’incubateur Centrale-Audencia-Ensa. AMBA et BGA décrivent le prix comme une reconnaissance de "la valeur de la stratégie commerciale et de l'innovation des startups en s’intéressant surtout à l'idée et au potentiel de l'entreprise, ainsi qu'à ses projets". Créée en janvier 2021, Greenov est une SAS à mission dont l’objectif est de protéger les écosystèmes marins en innovant pour réduire les impacts anthropiques et apporter des solutions concrètes, efficientes et clefs en main aux acteurs du secteur maritime réellement engagés pour l’environnement. Greenov développe pour cela plusieurs Clean Tech maritimes (technologies maritimes), notamment le SubSea Quieter, qui vise à protéger les écosystèmes marins des nuisances sonores liées aux travaux maritimes portuaires et offshore à l’image des installations des fondations d‘éoliennes en mer. L’entreprise, qui compte déjà 14 collaborateurs, poursuit sa croissance. Elle vient d’être sélectionnée par le programme ultra-sélectif « Accelerator » de l’European Innovation Council (EIC), lui octroyant un soutien de 2,39 millions d’euros en subvention et une entrée au capital de l’UE à la prochaine levée de fonds. Elle est également lauréate des trophées Innovations du Port du Futur 2022. Damien explique : C’est un immense plaisir de gagner ce prix prestigieux. Je le dédie à l’ensemble des acteurs qui œuvrent au quotidien pour la protection des océans et in fine pour celle de l’humanité. En développant des Clean Tech, nous contribuons à la lutte contre les prévisions du GIEC qui anticipe des "déserts bleus" si rien n’est fait d’ici 20 ans… Je remercie Audencia et les professeurs qui m’ont formé lors de mon MBA mais aussi l’incubateur Centrale- Audencia-Ensa qui prolonge efficacement cet accompagnement avec des équipes motivées et compétentes. Les équipes de professeurs et étudiants d’Audencia qui travaillent à nos côtés sur nos projets œuvrent aussi pour protéger les écosystèmes marins ! Avec ce triptyque formation / incubateur et support des étudiants et professeurs, Audencia est une école pro-active et parfaitement adaptée pour qui souhaite entreprendre et innover." Mention spéciale pour Gaïa Parmi les cinq finalistes du prix de la meilleure initiative RSE et Développement Durable, l’école de la transition écologique et sociale adossée à Audencia décroche une "mention spéciale" (highly commended), juste derrière la business school de Guangdong University of Foreign Studies en Chine, lauréate. Ce prix "récompense les écoles de commerce qui prennent l'initiative de créer un avenir durable et d'enseigner aux étudiants les valeurs sociales, tout en ayant un impact positif de manière pratique et mesurable." Pour Christophe Germain, Directeur Général d’Audencia : Ces belles reconnaissances sont une grande source de satisfactions. Elles témoignent de la qualité de notre Ecole et de ses diplômés et du fait que celle-ci résonne à l’international. Elles montrent que l’entrepreneuriat est une valeur « sûre » d’Audencia et met en évidence l’atout majeur que constitue l’incubateur de l’Alliance Centrale – Audencia – Ensa. La mention spéciale décernée à Gaïa, notre Ecole de la transition écologique et sociale, confirme le succès que cette initiative centrale de notre plan stratégique rencontre auprès des étudiants." Les finalistes de tous les prix ont été présélectionnés par l'équipe de direction d'AMBA & BGA. Un jury a ensuite examiné les 59 candidatures présélectionnées et a désigné un gagnant et une mention spéciale pour chaque prix. Le jury était composé de membres du conseil d'administration d'AMBA, d'experts du monde des affaires, de doyens et de dirigeants. *L’Association of MBAs est l’organisme délivrant la prestigieuse accréditation AMBA, à ce jour le meilleur label de qualité et de reconnaissance dans le monde pour les formations post-graduate. La Business Graduates Association (BGA) regroupe quant à elle "des écoles de commerce de premier plan et à fort potentiel qui partagent un engagement en faveur de pratiques de gestion responsables et de l'apprentissage tout au long de la vie, et qui cherchent à avoir un impact positif sur leurs étudiants et diplômés MBA, et l'économie dans son ensemble."

- Business

- Le 12 déc. 2022

-

#Iconic_Audencians: Annie Rojas (MSc IM 2012), the Colombian Amélie Poulain

Annie Rojas, MSc IM 2012, Assistant Vice President, Citi, Dublin When she was growing up in Bogotá, Annie Rojas was fascinated by the night sky and its many wonders. As a teenager, she gave up on her long-time dream of becoming an astronaut and chose a career in finance. Pragmatic but ambitious, she figured that if international business wouldn’t send her to the moon, it could at least take her to the other side of the world. Annie’s story could serve as an advertisement for international mobility. Moving to Nantes in 2011 to join the Audencia IMM programme, she learnt to speak French, made lifelong friends, and got her foot into Citi’s door where she is leading a successful career in supply chain finance. When an opportunity to transfer to the Dublin office presented itself, she didn’t know much about “the Emerald Isle” beyond its widely celebrated St Patrick’s traditions, but she leapt at the chance. There, she further expanded her worldview across a broader set of trade methods, gained exposure to a new working culture, met her soon to be husband, and developed a liking for one of the most revered Irish institutions: the pub. Not everyone is tempted to move halfway across the globe and start life again in a foreign country with all the personal and emotional stresses this entails. But it certainly was a decision that paid off for Annie. Let’s meet the international executive who tells us about her journey and why her granny-style trolley, her swimsuit and a healthy dose of adventurous spirit are some of its special features. Read the full article here Audencia's Iconic Alumni For the third year in a row, we are delighted and proud to showcase 12 new profiles of Audencians from around the globe. The alumni that you will discover have very generously given up their time for an interview for which we are immensely grateful. Discover all the portraits here

- Business

- Le 17 avr. 2023

Autres actualités

-

Go France! Consider every challenge as a preparation for future ones so don’t be afraid of failure

Audencia's Career Center and Alumni teams are delighted to to bring you “Go France!”, the guide to working in France. Following the success of the first guide in 2019, this new updated edition revisits advice from HR professionals, input from intercultural experts and shares yet more experiences of working in France for internationals. Alumni say they choose France for its corporate culture and impact-driven working environment but also for its croissants! “Go France!” is a valuable resource for students staying in France after their studies at Audencia. This week, discover what Kuo-Jung Yu from Taiwan has to say. About Kuo-Jung: GRADUATED FROM THE MSC SCPM PROGRAMME IN 2019 FROM TAIWAN CURRENT POSITION PROPULSION PROCUREMENT MANAGER AT AIRBUS SAS IN TOULOUSE NATIVE LANGUAGE MANDARIN DAILY WORKING LANGUAGES ENGLISH OTHER LANGUAGES SPOKEN TAIWANESE AND FRENCH FRENCH LEVEL ADVANCED (B2/C1) LIVING IN FRANCE SINCE 2017 Kuo-Jung's key message: “Consider every challenge as a preparation for future ones so don’t be afraid of failure. Question yourself but not too much." My biggest challenge Expressing my own opinion! Giving ones’ own opinion or feedback clearly requires practice. It is kind of a natural thing for some cultures but not for me. Before giving an opinion, we need to reflect first. When I started working in France, I focused on making sure I was doing things right and proving my capabilities to my team. Sometimes, I missed opportunity to reflect on giving effective feedback. Myths & realities MYTH 35 working hours per week. People can work more than 45 hours in one week. REALITY A lot of paid leave! 25 days plus RTT, seniority, etc. My advice & top tips Picture what and where you want to be and anticipate what you need to do to get there. Then go for it! France is a country of freedom. Remember you always have the right to choose but don’t take it for granted. It's your responsibility to ensure you are capable of making the right choice. Quirky & cultural People say ‘hello’ and ‘goodbye’ in shops, on the bus and even in the mountains when you’re hiking past strangers. I really like this cultural behaviour, so I do the same thing when I’m back in Taiwan! And finally The French are not afraid to say, ‘I don’t know.’ At first, this annoyed me. However, I discovered in some situations it may be better to admit you don’t know something rather than giving answers you are not sure of. So now I appreciate it and have developed version 2.0 where I say, ‘I don’t know but I’ll check it out.’ Follow this link to read Go France in full:

- Career Center

- Le 21 déc. 2022

-

#Iconic_Audencians: Esha Shrestha (MSc SCPM 17), a fascination for optimisation

Esha Shrestha, MSc SCPM 2017, Programme Manager, FLIX, Berlin Esha grew up in a small Nepalese town on the eastern hills of the Himalayas. Her parents – who owned a bed and breakfast, were able and willing to offer her a private education. Esha is acutely aware of her privileged upbringing. In Nepal, private schooling is often the only way to access good standards of education, learn English, and develop the mind set required to forge a better life abroad. She insists that compared to many of her compatriots, she didn’t endure tremendous financial hardship. However, she did have to keep hammering away to get herself to where she is today. As a child, she proved to have a sharp eye for how things operate and a natural interest towards optimisation and efficiency. A natural problem solver, she has been lending a hand at her parents’ business for as long as she can remember. “I must point out that I got involved out of interest and never felt forced”. Her journey took her to west Bengal in India where she studied engineering, Bangalore for her first quality analyst job, then Nantes and Milan where she followed a master’s degree in Supply Chain and Purchasing Management at Audencia. She moved to Paris where she learnt her trade at Nissan’s European headquarters. She has recently settled in Berlin after joining Flix, a leading German company offering intercity bus services in Europe, North America and Brazil. Having developed a long-standing fascination for Germany’s legendary efficiency, this last move was also an opportunity for her to experience the system from within. A board game collector, a goal planner, and a rational thinker who clearly likes all her ducks in a row, it would be easy to label Esha as a strategy geek. But a different side of her is unveiled when she shares her interest in self-development books and her spiritual quest for freedom. A sign that one can be curious about the ``what`` and the ``how`` in their worldly activity, whilst also questioning the ``why``. Read the full article here Audencia's Iconic Alumni For the third year in a row, we are delighted and proud to showcase 12 new profiles of Audencians from around the globe. The alumni that you will discover have very generously given up their time for an interview for which we are immensely grateful. Discover all the portraits here

- Career Center

- Le 17 mars 2023